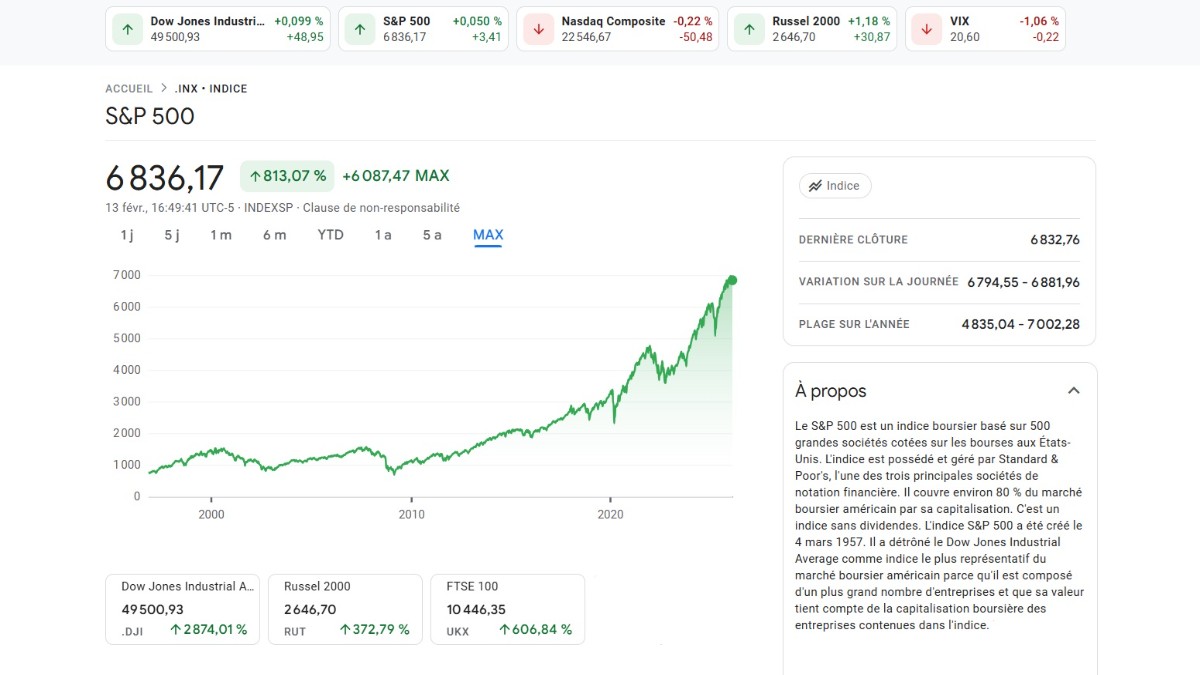

Le marché boursier américain envoie des signaux d’alarme terrifiants sur le SP500 ce samedi 14 février 2026. En effet, le S&P 500 a progressé de près de 80 % en trois ans, mais cette euphorie pourrait toucher à sa fin brutale. Deux indicateurs clés, jamais vus depuis l’éclatement de la bulle internet, clignotent en rouge vif. Le marché obligataire et les valorisations boursières suggèrent que nous sommes entrés dans une zone de risque extrême. Analyse d’une configuration technique qui prédit historiquement un effondrement imminent.

Le marché obligataire envoie un signal critique

Le premier avertissement vient de là où on ne l’attendait pas : les obligations d’entreprises.

Spreads Investment Grade à 0,71 %, du jamais vu depuis 1998

Fin janvier, l’écart de rendement (spread) entre les obligations d’entreprises de qualité (Investment Grade) et les bons du Trésor américain s’est réduit à seulement 71 points de base (0,71 %). C’est du jamais vu depuis 1998, juste avant l’explosion de la bulle dot-com. Concrètement, cela signifie que les investisseurs acceptent de prêter aux entreprises avec une prime de risque quasi inexistante par rapport à la dette « sans risque » de l’État américain.

Complaisance ou confiance aveugle ?

Cette anomalie signale une complaisance extrême. Les investisseurs parient que les entreprises, portées par l’intelligence artificielle, ne feront jamais défaut. C’est un pari dangereux. Si l’économie trébuche (tarifs douaniers, ralentissement), la demande pour ces dettes s’effondrera, faisant exploser les taux d’intérêt pour les entreprises. Cela rognerait immédiatement leurs profits et ferait plonger le SP500. Le potentiel de gain est minime, mais le risque de perte est immense.

Le SP500 atteint une valorisation record

Le second signal d’alarme concerne directement le prix des actions.

Le ratio CAPE explose à 40

Le ratio CAPE (Cyclically Adjusted Price-to-Earnings) du SP500 a atteint 40,1 en janvier 2026. C’est le niveau le plus élevé enregistré depuis septembre 2000, au sommet de la bulle internet. Historiquement, un ratio aussi élevé est une anomalie rare : le marché n’a été aussi cher que moins de 3 % du temps depuis 1957.

Les statistiques du SP500 prédisent un crash

L’histoire est sans appel. Lorsque le ratio CAPE dépasse 40, le SP500 subit systématiquement des pertes lourdes dans les années qui suivent.

- 1 an après : Baisse moyenne de 3 %.

- 2 ans après : Chute moyenne de 19 %.

- 3 ans après : Effondrement moyen de 30 %.

Pire encore, dans le meilleur des scénarios historiques, le rendement sur 3 ans reste négatif (-10 %). Si l’histoire se répète, les investisseurs qui achètent l’indice aujourd’hui sont mathématiquement condamnés à perdre de l’argent d’ici 2029.

Synthèse : le SP500 marche sur une corde raide

Bien sûr, le passé ne garantit pas l’avenir. Les optimistes diront que l’IA va booster les marges bénéficiaires à un tel point que ces valorisations seront justifiées a posteriori. Cependant, le profil risque/récompense est actuellement désastreux.

Le SP500 évolue sur une corde raide. Avec des obligations qui crient au danger et des actions hors de prix, c’est le moment idéal pour revoir son portefeuille, vendre les positions fragiles et ne garder que ses plus fortes convictions. L’histoire nous dit que le prochain mouvement majeur pourrait être brutal et vers le bas.

FAQ : Comprendre le risque de crash du S&P 500

Deux indicateurs majeurs sont revenus aux niveaux de cette époque. D’abord, les investisseurs prêtent de l’argent aux entreprises avec une prime de risque très faible (comme en 1998). Ensuite, le ratio de valorisation CAPE du S&P 500 a dépassé 40, un niveau atteint pour la dernière fois en septembre 2000, juste avant le krach.

C’est ce que suggèrent les statistiques historiques. À chaque fois que le ratio CAPE a dépassé 40 par le passé, le S&P 500 a perdu en moyenne 30 % de sa valeur dans les trois années suivantes. Ce n’est pas une certitude absolue, mais une probabilité statistique forte basée sur l’histoire boursière.

Pas nécessairement, mais la prudence est de mise. Le rapport suggère de vendre les actions avec lesquelles vous n’êtes pas à l’aise en cas de forte baisse. C’est le moment de privilégier la qualité et de limiter les nouveaux achats spéculatifs, car le marché offre peu de potentiel de hausse par rapport au risque de baisse.

Ce contenu analyse des données historiques et des indicateurs de marché. Il ne constitue pas un conseil en investissement financier. Les performances passées ne préjugent pas des performances futures. Investir en bourse comporte des risques de perte en capital.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}