L’institution Morgan Stanley prend le consensus à contre-pied. Elle anticipe la fin imminente de la correction boursière sur l’indice SP500. Alors que les craintes liées à la guerre en Iran alimentent la volatilité à Wall Street, le stratège en chef de la banque d’affaires estime que les investisseurs ont déjà digéré ce choc géopolitique. Avec une valorisation compressée de 17 %, l’indice américain S&P 500 affiche une résilience fondamentale inattendue. Décryptage d’une analyse macroéconomique qui écarte le scénario de la récession et relativise l’impact de la hausse du pétrole.

Le SP500 valide la fin du krach boursier selon Morgan Stanley

La lecture des données boursières illustre un retour à la rationalité mathématique. L’indice semble manquer de catalyseurs baissiers supplémentaires, ayant déjà corrigé une grande partie de ses excès de valorisation.

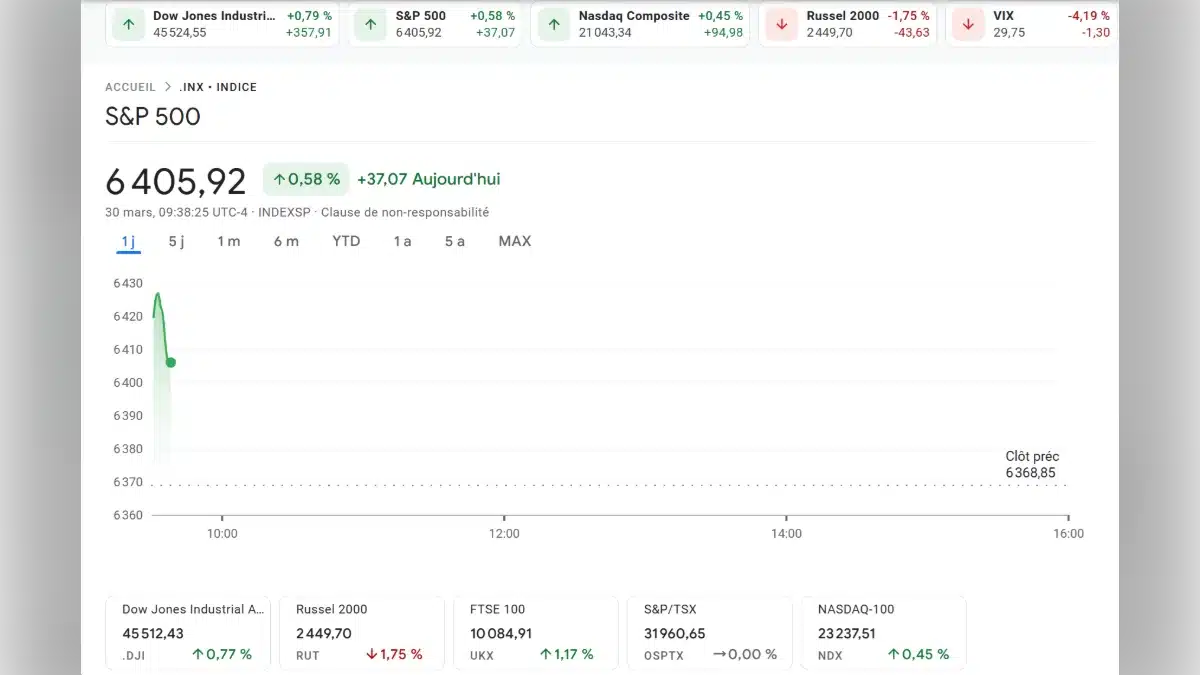

SP500 : une compression historique des multiples de valorisation

Le ratio cours/bénéfice (PER) prévisionnel du SP500 a déjà chuté de 17 % depuis ses récents sommets. Pour Morgan Stanley, ce repli correspond très exactement aux standards historiques des corrections majeures en l’absence de récession économique. La statistique est révélatrice. La moitié des actions de l’indice élargi Russell 3000 ont déjà cédé au moins 20 % par rapport à leurs plus hauts sur 52 semaines. Le marché a, donc, déjà nettoyé sa surévaluation.

La résilience inattendue des bénéfices d’entreprises

Contrairement aux crises géopolitiques précédentes, l’équipe d’analystes souligne une différence macroéconomique fondamentale. La croissance des bénéfices des entreprises ne ralentit pas. Bien au contraire, elle tend même à s’accélérer. Cette dynamique financière positive protège le S&P 500 d’une faiblesse structurelle prolongée et valide l’hypothèse d’une stabilisation à court terme.

Morgan Stanley évalue l’impact géopolitique sur le SP500

La perspective d’une crise énergétique pèse légitimement sur le moral des investisseurs. Pourtant, la banque américaine estime que cette menace est déjà tarifée (pricée) par les algorithmes de Wall Street.

L’inflation énergétique déjà absorbée par les algorithmes

Les analystes de Morgan Stanley prévoient que le brut pourrait atteindre les 110 dollars le baril au deuxième trimestre. Une conséquence directe des tensions d’approvisionnement liées à la guerre en Iran. Cependant, le marché a déjà escompté ce risque d’inflation énergétique. Cette poussée haussière est d’ailleurs jugée gérable par l’économie américaine et structurellement moins destructrice que les chocs pétroliers historiques.

Le marché américain s’affirme comme une valeur refuge

L’institution financière rappelle une réalité structurelle. Les marchés européens et asiatiques restent beaucoup plus dépendants des importations énergétiques que les États-Unis. Cette asymétrie renforce paradoxalement l’attractivité du SP 500 comme valeur refuge. Les capitaux institutionnels ont tendance à fuir les zones exposées au conflit moyen-oriental. La tendance se transforme sur la sécurité des grandes capitalisations américaines.

Le véritable défi macroéconomique identifié par Wall Street

Le véritable danger identifié par la banque ne vient pas de la géopolitique, mais de la politique monétaire stricte menée par la Réserve fédérale américaine (Fed).

La corrélation toxique entre les actions et les obligations

Le stratège de Morgan Stanley identifie une corrélation profondément négative (à -0,5) entre les taux d’intérêt et les actions. Avec un rendement des obligations du Trésor à 10 ans qui flirte avec la zone critique des 4,5 %, la sensibilité du marché actions face aux rendements obligataires atteint des niveaux élevés.

Le spectre d’un durcissement monétaire prolongé

Alors que le consensus anticipait initialement des baisses de taux directeurs, le marché obligataire commence à évaluer le risque du maintien d’une politique monétaire restrictive en 2026. Ce durcissement des conditions financières, potentiellement exacerbé par l’inflation importée via la hausse du pétrole, constitue le principal obstacle capable de freiner la convalescence du S&P 500.

Les perspectives de Morgan Stanley pour le SP500

L’analyse de Morgan Stanley dresse un tableau contre-intuitif mais fondé sur les mathématiques financières. En contractant de 17 % ses multiples de valorisation, le SP500 a déjà absorbé psychologiquement et financièrement les incertitudes liées à la guerre en Iran et à la hausse du pétrole. Si la trajectoire des bénéfices des entreprises américaines se maintient, la banque estime que le marché a touché le fond de sa correction. Toutefois, la montée des taux obligataires vers les 4,5 % reste une épée de Damoclès capable de faire dérailler ce scénario de reprise.

Face à l’analyse tranchée de Morgan Stanley, estimez-vous que le S&P 500 possède la force fondamentale de repartir à la hausse malgré le risque d’un baril à 110 dollars, ou pensez-vous que le maintien de taux d’intérêt élevés finira par étouffer la rentabilité des entreprises américaines, poussant ainsi les investisseurs vers des valeurs refuges crypto comme le Bitcoin ?

FAQ : Morgan Stanley, S&P 500, guerre en Iran et hausse du pétrole

Disclaimer (Avis de non-responsabilité) : Cet article fournit une analyse macroéconomique et boursière purement factuelle. Ce texte ne constitue en aucun cas un conseil en investissement financier. Le trading sur les indices boursiers présente d’importants risques de volatilité ou de perte en capital. Les investisseurs doivent impérativement réaliser leurs propres recherches avant de se positionner sur les marchés.

La banque observe que le ratio cours/bénéfice du S&P 500 a déjà baissé de 17 % par rapport à ses sommets. Historiquement, un tel niveau de contraction des multiples marque souvent la fin d’une correction boursière, à condition qu’aucune récession économique sévère ne se profile à l’horizon.

Selon Morgan Stanley, les algorithmes de marché ont déjà intégré le scénario d’une guerre en Iran propulsant le baril à 110 dollars. L’économie américaine, moins dépendante des importations énergétiques que l’Europe ou l’Asie, résiste mieux à cette hausse du pétrole, faisant du marché américain une valeur refuge pour les capitaux internationaux.

Lorsque les obligations d’État américaines offrent un rendement sans risque approchant les 4,5 %, les investisseurs institutionnels ont tendance à vendre une partie de leurs actions (plus risquées) pour acheter de la dette. Cette concurrence assèche la liquidité du marché boursier et pèse mécaniquement sur la valorisation du S&P 500.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}